文 | 酒讯 半颗

编辑 | 方圆

酒业追“新”族黄酒,最近又有了新动作。

不久前,以“新场景·新供给·新消费”为主题的中国酒业协会第六届黄酒T8圆桌会议在绍兴召开。古越龙山、会稽山、上海金枫、沙洲优黄、塔牌、即墨老酒、女儿红等黄酒企业齐聚一堂,再一次强调了“创新”在黄酒发展中的重要性。

图片来源:中国酒业协会公众号

在近两年的酒饮大类中,黄酒可能是最执着于追新的品类之一。从气泡黄酒、咖啡黄酒、冰饮黄酒,到黄酒街区、文旅体验和IP联名,在产品、场景、渠道等多端几乎都有黄酒创新的身影。

在一场场靠创新博来的声势浩大的破圈之后,黄酒真正要回答的问题也随之浮现:黄酒的“新”,能不能沉淀成稳定复购和品牌长期资产?

黄酒行业对“新”之一字的重视,已被摆在了台面上。单看今年T8会议的主题“新场景·新供给·新消费”,一连三个“新”字,就能从中窥见一二。

在会上,中国酒业协会理事长宋书玉提到,当前黄酒行业必须重新审视传统与创新的关系,借助政策红利窗口,推动企业品牌快速成长。围绕“新场景·新供给·新消费”主题,行业需要在产区建设、产品升级、文化表达、标准体系等方面与消费者构建深度共鸣,拓展饮用场景与市场增量。

企业端的表态同样向“新”。古越龙山董事长孙爱保表示,新场景催生新机遇,新供给引领新消费;会稽山董事长方朝阳强调,要激活年轻化场景,拥抱新生代消费群体;金枫酒业董事长祝勇则认为,创新是供给焕新的利刃……无论是宏观层面还是微观层面,黄酒行业都在强调创新的重要性。

具体落实到执行侧,黄酒企业的动作,也大多与“新”关联。

这种“新”,最先体现在场景层面。近年来,黄酒企业正纷纷把黄酒从传统餐桌上,搬到更新颖、更具体生活化的场景中。

比如会稽山与迪荡街道共同打造的“剡溪路1743黄酒艺术街区”,就曾尝试把黄酒放进城市文创街区和本地生活场景里,将黄酒与城市生活方式有机结合;绍兴黄酒小镇在今年“五一”期间推出的“鳌游运河·酒颂江南”活动,则通过开坛迎客、水上婚礼、NPC互动、夜游奇观等内容,把黄酒从杯中酒延展成一种场景化的文旅体验。

图片来源:会稽山公众号

除了新场景外,黄酒在供给侧也在不断进行着创新。古越龙山推出咖啡黄酒、青柠黄酒、气泡冰彫、精酿黄啤等产品,将黄酒与咖啡、果味、气泡、啤酒等元素结合;会稽山推出“一日一熏”、果味气泡黄酒、黄关气泡冰黄酒等产品,主打低度、冰饮、微醺和清爽口感;金枫酒业推出“不急气泡黄酒”,同样是用低度、气泡和情绪化命名切入年轻人的微醺场景;慢宋推出的慢宋经典,则在产品的饮用方式上强调创新,卖点侧重于适合冰饮,以及可用高脚杯品鉴。

解决了产品和场景的问题,如何吸引新的消费者,也是黄酒近年来创新的重要方向。

音乐节、体育赛事、直播、社交媒体、达人种草、文创联名、影视IP合作,都成了黄酒与消费者重新建立连接的方式。

古越龙山、会稽山、金枫酒业等品牌靠抖音、小红书等平台放大品牌声量;塔牌与热播剧《太平年》联名,推出“我在古代喝黄酒”博物礼盒,将影视IP与黄酒文化相结合。黄酒明显不再满足于等待消费者慢慢理解,而是开始主动走到消费者面前。

图片来源:塔牌手工黄酒公众号

若要问黄酒为什么如此执着于“新”,说到底,是旧逻辑的天花板越来越低。

与白酒、啤酒、葡萄酒等产品不同,黄酒长期面临着认知断层的问题。黄酒追新、追年轻人的动作,其实也是在摆脱过于窄化的消费场景。无论是新场景、新供给还是新消费,都是在不同维度尝试为黄酒找到新增量。

从行业层面看,近年来黄酒的创新,已经带来了一些阶段性成果。中国酒业协会发布的《2025年中国黄酒产业中期研究报告》显示,2024年全国近800家黄酒生产企业,实现营业收入200亿元,同比增长5.26%,全年产量约为400万吨,同比增长3.5%。

这种由“新”带来的变化,也已经进一步体现在上市黄酒企业的财报里。

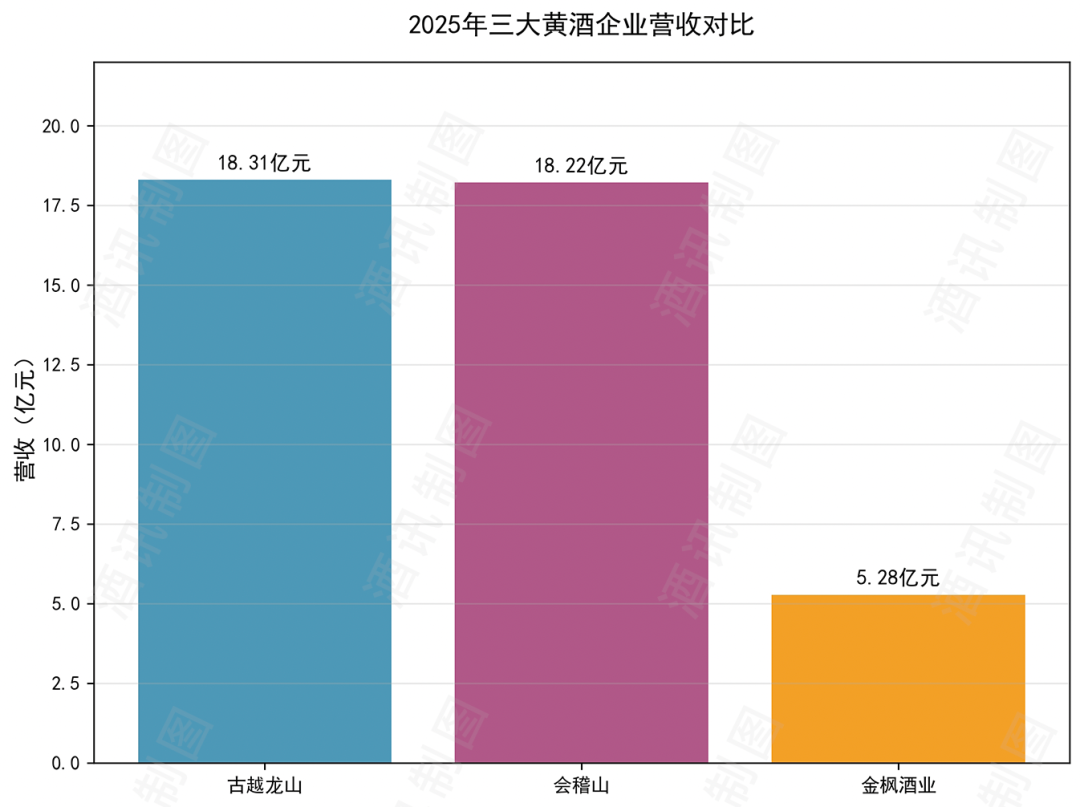

2025年,古越龙山、会稽山、金枫酒业分别实现营收18.31亿元、18.22亿元和5.28亿元,归母净利润分别为2.22亿元、2.45亿元和204.04万元。其中,最值得关注的是三家酒企中,唯一实现正向增长的会稽山。

图片来源:酒讯制图

2025年,会稽山实现营业收入18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.70%;扣非归母净利润增速更达到32.06%。在酒业普遍承压的一年,会稽山不仅实现了增长,而且利润增速明显快于收入增速,表现可谓不俗。

会稽山的增长,很大程度上与其近两年在高端化和年轻化两条线上的创新有关。

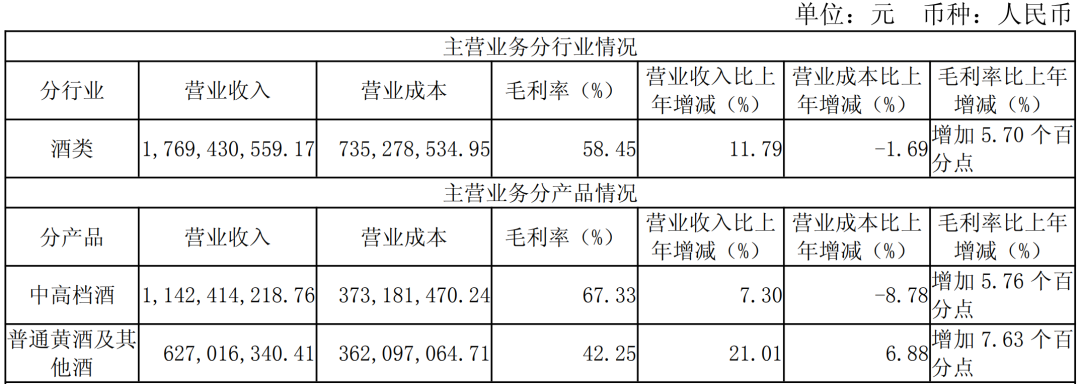

高端化方面,会稽山推出兰亭系列,试图强化高端黄酒的价值表达。2025年,会稽山中高档酒实现营收11.42亿元,同比增长7.30%,占酒类业务收入的64.56%,毛利率达到67.33%,同比提升5.76个百分点。

图片来源:会稽山2025财报截图

年轻化方面,会稽山的动作则更直接。以气泡黄酒为代表的爽酒系列,仅用两年时间就成长为亿级大单品,成为黄酒新消费中较具代表性的案例。气泡黄酒与线上渠道天然适配,也带动了会稽山线上销售的增长。2025年,会稽山线上销售达到3.03亿元,同比增长75.28%,毛利率达到69.21%。

关于会稽山高端化和年轻化方面的新品规划,酒讯已致函会稽山酒业,截至发稿,对方暂未回复。

线上渠道层面,古越龙山同样吃到了创新的红利。2025年,古越龙山线上销售收入3.10亿元,同比增长16.10%,毛利率达到49.10%,明显高于批发代理渠道的34.72%。尽管古越龙山整体增长并不算突出,但其线上渠道和创新产品确实提供了一部分增量空间。

金枫酒业的创新节奏相对慢一些,但也已经开始动作。去年年底,金枫酒业推出了新品“不急气泡黄酒”,同时也在尝试直播和短视频营销。2025年618期间,金枫酒业在抖音、视频号开播近50场,单日观看人数超过8000人次。

图片来源:金枫酒业公众号

黄酒追“新”确实带来了直接收益,但新的问题也随之出现:这些新品、新场景和新营销,能否真正跨过尝鲜期,沉淀成稳定复购?

目前看,黄酒品类的复购率仍有待加强。据京东消费数据,黄酒品类复购率仅为22%,而精酿啤酒达到45%。黄酒虽然开始进入更多新消费场景,但距离形成高频、稳定的饮用习惯,还有不小差距。

资本市场其实也已经开始关注这一问题。早在2024年会稽山业绩说明会上,就有投资者追问气泡黄酒的复购率情况,当时公司并未给出具体数据。到了2026年4月8日的业绩说明会上,类似问题再次出现。

会稽山总经理唐桂江回应称,气泡黄酒“正处于品牌建设与渠道深耕阶段,复购数据及市场渗透率正随品牌影响力的提升而稳步积累”。这个回应较为谨慎,也从侧面说明,气泡黄酒的复购和渗透仍处在培养阶段。

图片来源:会稽山公众号

酒类营销专家肖竹青认为,气泡黄酒等创新产品,存在着“尝鲜易,沉淀难”的问题。黄酒在宴请场景中的渗透率不足5%,缺乏像白酒那样的社交货币属性,也未形成啤酒那样的日常休闲饮用惯性。况且黄酒特有的“酒感重”、酸甜涩平衡复杂,对新手不够友好。黄酒长期被贴上“料酒”“中老年饮品”的标签,消费者心理价位偏低,难以产生值得反复购买的价值认同。

过度追新难以沉淀复购,就难以积累出长期稳定的资产。况且更现实的是,黄酒追新并不是个便宜生意。

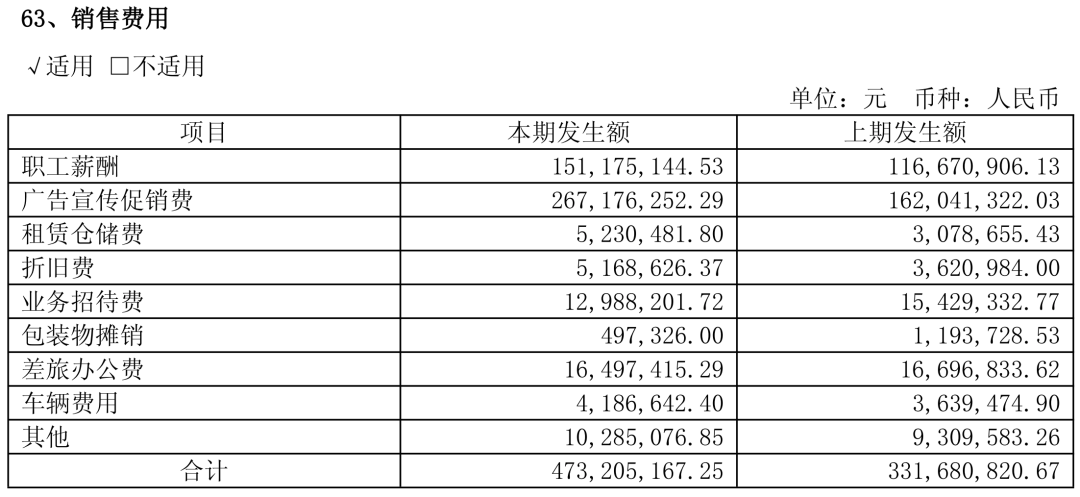

以会稽山为例,2025年公司销售费用达到4.73亿元,同比大增42.67%,明显高于同期营收和净利润增速。其中为了推广新产品,广告宣传促销费达到2.67亿元,较2024年增加约1.05亿元,同比增幅高达64.88%。

图片来源:会稽山2025财报截图

高投入需要高收入支撑,高收入又依赖稳定复购,而复购的养成仍离不开持续教育。黄酒追“新”,背后其实是一场投入、尝鲜与复购之间的长期循环。

关于黄酒该如何沉淀复购率这一问题,肖竹青认为,不能止于口味创新,而要围绕特定场景建立消费仪式。此外,还要提升黄酒的口感一致性与品质稳定性,借鉴精酿啤酒的品控标准,确保每一批次的风味稳定,降低消费者的试错成本。

他进一步指出,黄酒行业的根本突围不在于一两款新品爆品或几次新营销事件,而在于能否以快消品的渠道效率、白酒的场景营造能力、啤酒的年轻化运营基因,系统性地重构整个品类的价值链条。新品和营销是“矛”,渠道与场景才是“盾”——唯有盾坚,矛刺才有意义。